Trong bối cảnh phát triển nhanh chóng của thương mại quốc tế, việc tối ưu hóa các giao dịch và lựa chọn hình thức thanh toán phù hợp ngày càng được ưu tiên hàng đầu. Để đáp ứng nhu cầu này, phương thức thanh toán L/C đã được Ngân hàng cho ra đời giúp các doanh nghiệp quản lý dòng tiền và hàng hóa, tránh những tranh chấp và mâu thuẫn không đáng có. Vậy pháp luật quy định thế nào về thư tín dụng L/C? Bài viết dưới đây sẽ cho bạn một góc nhìn pháp lý về phương thức thanh toán trên

1. L/C là gì?

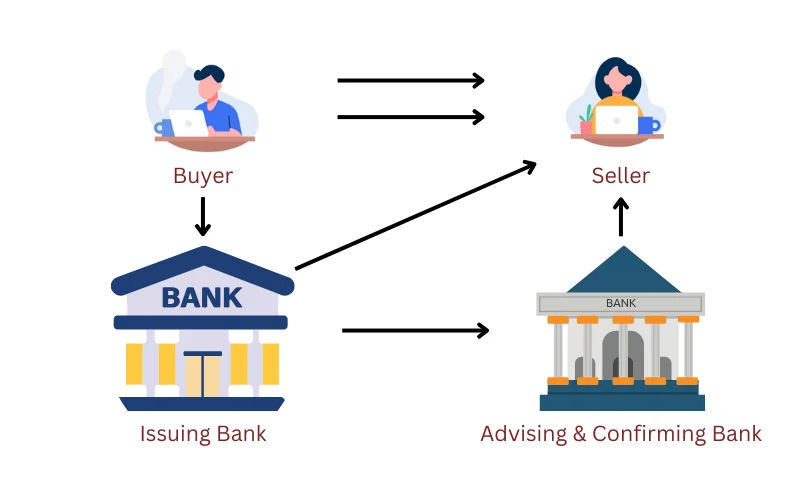

Thư tín dụng (Letter of credit – L/C) là một văn bản cam kết thanh toán do ngân hàng phát hành theo yêu cầu của bên mua, trong đó ngân hàng phát hành L/C cam kết trả tiền cho bên bán khi bên bán xuất trình bộ chứng từ thanh toán phù hợp với các điều khoản được nêu trong thư tín dụng.

2. Quy định của Pháp luật Việt Nam về L/C

Hoạt động thanh toán quốc tế bằng L/C chịu sự điều chỉnh trực tiếp và đồng thời bởi các nguồn luật khác nhau như: công ước quốc tế liên quan, nguồn luật quốc gia, các thông lệ và tập quán quốc tế.

Tại Việt Nam, L/C được quy định là một trong những hoạt động thanh toán của Ngân hàng thương mại (Khoản 6 Điều 98 Luật các tổ chức tín dụng 2010).

Đồng thời, theo Điều 16 Quyết định 226/2002/QĐ-NHNN L/C được xem là một văn bản cam kết có điều kiện được Ngân hàng mở theo yêu cầu của người sử dụng dịch vụ thanh toán (người xin mở thư tín dụng), theo đó Ngân hàng thực hiện yêu cầu của người sử dụng dịch vụ thanh toán (người xin mở thư tín dụng) để:

- Trả tiền hoặc uỷ quyền cho Ngân hàng khác trả tiền ngay theo lệnh của người thụ hưởng khi nhận được bộ chứng từ xuất trình phù hợp với các điều kiện của thư tín dụng; hoặc

- Chấp nhận sẽ trả tiền hoặc uỷ quyền cho Ngân hàng khác trả tiền theo lệnh của người thụ hưởng vào một thời điểm nhất định trong tương lai khi nhận được bộ chứng từ xuất trình phù hợp với các điều kiện thanh toán của thư tín dụng.

- Việc mở, phát hành, sửa đổi, thông báo, xác nhận, kiểm tra chứng từ, thanh toán và quyền, nghĩa vụ… của các bên liên quan trong thanh toán thư tín dụng do các bên tham gia thanh toán thoả thuận áp dụng và theo quy định hiện hành của pháp luật Việt Nam.

Ngoài ra, hiệu lực thanh toán của thư tín dụng còn được Pháp luật Việt Nam ghi nhận thông qua Án lệ 13/2017/AL ngày 14/12/2017. Theo đó, Án lệ đã khẳng định L/C là một giao dịch riêng biệt, độc lập với Hợp đồng mua bán hàng hóa. Do đó, việc Hợp đồng bị hủy bỏ không ảnh hướng đến hiệu lực thanh toán của L/C.

3. Đặc điểm pháp lý của L/C

Thứ nhất, cam kết về thanh toán: Ngân hàng phát hành L/C là bên trung gian chịu trách nhiệm về cam kết thanh toán. Điều này đồng nghĩa với việc người bán – người hưởng L/C được đảm bảo về việc nhận thanh toán đúng hẹn, giảm bớt rủi ro tài chính khi giao dịch trực tiếp với người mua.

Thứ hai, L/C độc lập với hợp đồng ngoại thương và hàng hóa: L/C thể hiện cam kết thanh toán của ngân hàng phát hành cho người thụ hưởng khi người này xuất trình được bộ chứng từ phù hợp, nó hình thành trên cơ sở hợp đồng nhưng sau đó lại hoàn toàn độc lập với hợp đồng này.

Thứ ba, thời hạn thanh toán và tình trạng tài chính: L/C thường xác định thời hạn thanh toán cũng như các điều kiện về tình trạng tài chính của người mua. Điều này làm tăng tính tin cậy của L/C trong giao dịch.

4. Những điều cần lưu ý về thanh toán L/C

L/C là giao dịch kinh tế hai bên, chỉ giữa ngân hàng phát hành và bên bán, mọi chỉ thị, yêu cầu của bên mua sẽ do ngân hàng phát hành đại diện, cũng vì đặc điểm này, khi giao kết L/C các bên cần lưu ý những điểm sau:

- L/C chỉ giao dịch bằng chứng từ và chỉ thanh toán căn cứ vào chứng từ: Ngân hàng phát hàng không dựa vào tình trạng của hàng hoá thực tế mà sẽ dựa vào bộ chứng từ thanh toán mà bên bán cung cấp có phù hợp với điều khoản trong L/C hay không, nên nếu bộ chứng từ hợp lệ thì ngân hàng sẽ thanh toán cho bên bán vô điều kiện vì vậy bên mua cần lưu ý trong công tác kiểm tra hàng hoá.

- Quy trình chi tiết và minh bạch: Mỗi điều kiện trong L/C không chỉ là một khía cạnh của giao dịch mà là cầu nối liên kết chặt chẽ giữa người mua và người bán. Việc mô tả chi tiết từ số lượng hàng hóa đến các tài liệu cần thiết là yếu tố pháp lý giúp giảm thiểu rủi ro và tranh chấp không mong muốn sau này.

- Kiểm tra kỹ các điều khoản trong L/C: Trước khi mở L/C, bên nhập khẩu và bên xuất khẩu cần thống nhất với nhau về các điều khoản trong L/C như thời gian giao hàng, thanh toán, phiên bản áp dụng UCP…

Trên đây là những thông tin cơ bản về bản chất pháp lý của Thư tín dụng (L/C). Ngày nay, khi bối cảnh thương mại quốc tế ngày càng phức tạp, L/C không chỉ là một công cụ thanh toán, mà còn là một hệ thống chặt chẽ giữa các bên giúp bảo vệ quyền lợi của cả người mua và người bán. Việc tuân thủ các quy tắc là chìa khóa để tránh rủi ro pháp lý và tối ưu hóa lợi ích của của các bên trong thương mại quốc tế.

Phương Thy

***

Bài viết này nhằm mục đích cung cấp thông tin và phổ biến quy định pháp luật, không nhằm thay thế cho bất kỳ ý kiến/nhận định pháp lý chuyên sâu nào trong bất kỳ vụ việc cụ thể nào. Trường hợp cần được tư vấn chi tiết hơn về các vấn đề liên quan, xin vui lòng liên hệ với chúng tôi qua thông tin bên dưới:

CÔNG TY LUẬT TNHH MTV SÁCH VÀNG VN

Email: support@legalhouse.vn

Điện thoại: 0918103030

Địa chỉ: Số 2 Tôn Đức Thắng, Phường Bến Nghé, Quận 1, TP. Hồ Chí Minh